本文讨论了我国农业产业化龙头企业的省域分布、调查数据及发展状况。

新型农业经营主体是推进农业农村现代化和乡村振兴的有生力量,农业产业化龙头企业肩负着组织农业产业化经营、引领农业现代化生产、组织小农进入现代化轨道的重要使命。2018年中央经济工作会议明确提出,“要重视培育家庭农场、农民合作社等新型经营主体”。2019年中央一号文件则提出,“落实扶持小农户和现代农业发展有机衔接的政策,完善‘农户 合作社’‘农户 公司’利益联结机制”。推动新型农业经营主体高质量发展,对培育农业农村发展新动能,充分释放各类资源要素活力具有积极作用。从一定层面上说,扶持新型农业经营主体发展壮大,是解题推动农业供给侧结构性改革和实现乡村振兴战略的应有之义。

随着新一轮农村改革深入推进,我国农业生产布局、组织方式、动力结构均发生深刻变化。特别是新一轮强农惠农富农政策日益完善、力度明显加大,对农业产业化组织的支持力度不断增强,各类新型农业经营主体迎来了前所未有的发展黄金期,农业产业化龙头企业乘势进入快速发展的新时代。为进一步凝聚社会各界关心、支持农业产业化龙头企业发展的良好共识,农民日报社《新型农业经营主体发展绩效评价研究》课题组根据全国31个省819家国家级及省级农业产业化龙头企业的发展情况,从空间结构分布、企业经营状况、社会责任履行和创新发展引领等四大视角进行综合分析研究,重点阐释了农业产业化龙头企业发展现状及其规律,以期为龙头企业发展和带领小农户融入现代化大农业提供更多支持,共同推进现代农业农村发展提质增效与转型升级。

一、概况

本部分主要对农业产业化龙头企业的发展情况、空间分布和农民日报社《2019中国农业产业化龙头企业500强排行榜》入榜情况进行描述。

(一)整体情况

据农业农村部统计,截至2017年底,经县级以上农业产业化主管部门认定的龙头企业数量达到8.7万家。其中国家级重点龙头企业1242家,年销售收入超过1亿元和100亿元的省级以上龙头企业达到8000家和70家,全年农产品加工业主营业务收入超过22万亿元,增速达到7%。农产品加工业固定资产投资累计达到 39129 亿元,增速为 3.9%。

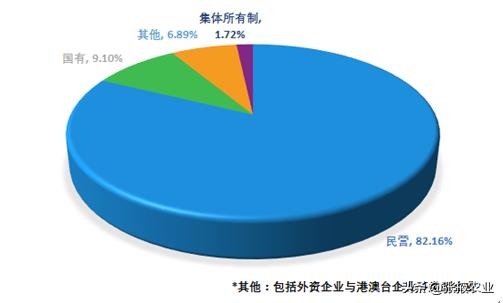

根据课题组调研的819家农业产业化龙头企业数据显示,按照企业所有权性质分类,国有企业占比为9%,民营企业占比为82%,集体经济企业占比为2%,其他企业占比为7%。企业类型为生产加工型企业、农产品专业批发市场、市场流通型企业占比分别为96%、1.7%、2.3%。

图1 农业产业化龙头企业所有权性质分布图

(二)空间结构分布及上榜情况

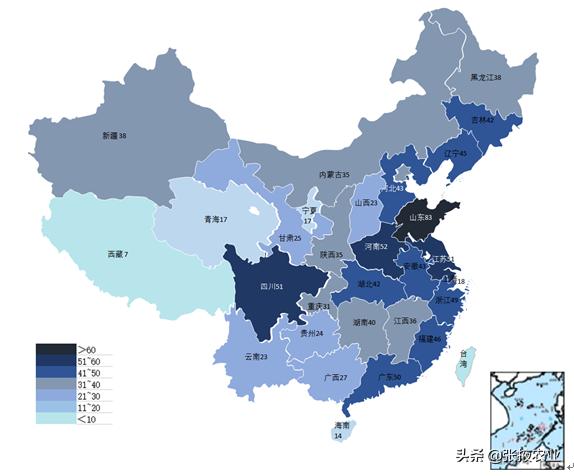

农业农村部第八次监测合格的农业产业化国家重点龙头企业中,数量最多的五个省份分别为山东、河南、四川、江苏、广东,企业数量分别为83、52、51、51、50家。从区域分布来看,东部、中部、西部的农业产业化龙头企业数量分别为449、378、268家。与之前的统计结果相比,区域差异逐步减少,东部沿海地区和传统农业大省集中分布了76%的国家级重点农业产业化龙头企业,西部地区各省也通过发挥自身优势推动农业产业化龙头企业数量和质量“双提高”。龙头企业多数与所处的区域位置、资源禀赋等密切相关,由此出现了同地区产业集聚和区域产业差异性分布的特点。各省的龙头企业充分发挥比较优势,通过成熟的现代管理制度和完整的产业链条,对接小农户生产与消费市场,对本地区农业生产和农村经济发展起到较强的辐射带动作用。

图2 农业农村部第八次监测合格农业产业化国家重点龙头企业区域分布图

根据农民日报社《2019中国农业产业化龙头企业500强排行榜》结果显示,本次入围企业中有221家为国家级农业产业化龙头企业,其他为省级及以下农业产业化龙头企业。农业产业化龙头企业2017年营业收入达到100亿元以上的企业有62家,50—99亿元的企业有43家,49—10亿元的企业成为主体共288家,10亿元以下的企业有107家。从数据上看,本次入围门槛为6.7亿元,第1、50、100名的企业营业收入分别为203亿元、113.3亿元、52.5亿元。从上榜企业规模分布来看,10—50亿元之间的企业占多数,中间大两头小的格局仍未改变。此外农业产业化龙头企业的具体发展情况还需分产业、分地域、分规模进行分析研判。

二、发展现状

本部分将从整体上对企业经营状况、企业社会责任履行和企业创新发展引领等三个方面进行描述。

(一)企业经营状况

1.营业收入和利润

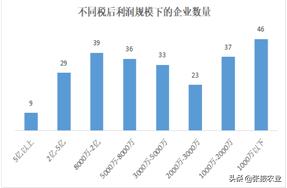

据课题组统计,819家农业产业化龙头企业2017年总营业收入为28209.93亿元,同比增长14.5%,税后总利润为1246.7亿元,同比增长4.77%。经对比,税后利润增长远小于总营业收入,可见企业成本和税负增长是主要原因。全国农业产业化龙头企业营业收入均值为34.65亿元,均值以上龙头企业有146家,占企业总数的17.8%。企业税后利润均值为4.97亿元,同比增长33.84%。虽然全国来看企业税后利润增长较大,但是各省发展并不均衡。

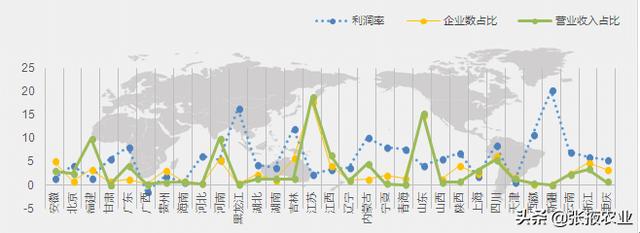

图3 各省农业产业化龙头企业占比与营业收入占比图

如图3所示,对各省农业产业化龙头企业数量占比与营业收入占比和企业利润率进行比较,可以更清晰地描述各省农业产业化龙头企业经营状况。

从营业收入占比和企业数量占比来看,山东、江苏、浙江、四川、湖北、云南等省份两条曲线基本重合,部分省差异较大,如福建、广东、河南出现营收占比高于企业数量占比,说明这些省份单个农业产业化龙头企业营业收入较高。而安徽、贵州、陕西则出现反向趋势。

从利润率上来看,黑龙江、新疆、吉林、内蒙古、四川、广东等省的企业利润率较高,广西、海南、江苏、天津、江西、山东等省企业利润率较低。影响企业利润率的因素错综复杂,但主要影响因素在企业自身管理水平,以及各类农业企业获得政策扶持的差异。据农业农村部相关数据显示,农产品加工业各子行业营业收入呈现不同增速,行业之间差异显著,蛋类加工、中药类和茶类加工企业保持较快增长,烟草等行业增长速度则出现放慢的趋势。因此扶持企业发展的过程中,重视提高企业利润率、分析营收和利润之间的差异也应成为扶持农业产业化龙头企业高质量发展的重要考量。

2.资产负债

(1)资产

课题组调查的819家农业产业化龙头企业,2017年资产总额为17719.7亿元,资产平均值为21.64亿元,其中排名前十的企业资产总额为3082.38亿元,占全部资产总额的17.4%,资产平均值为全部龙头企业的资产平均值的14.24倍。调查企业中有169家企业高于平均值,资产平均值为82.49亿元,剩余650家企业资产平均值为6.25亿元。从分布上来看,企业资产分布不对称,呈现头重脚轻的分布形态,排名靠前的资产规模较大的企业拉高了整体的平均资产规模,其资产平均值是多数资产规模较小的企业的资产平均值的12倍。

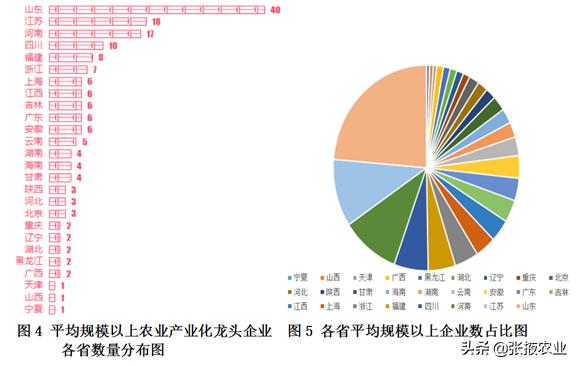

从各省企业分布情况来看,平均值以上的企业主要分布在山东、江苏、河南、福建、浙江等省份。从区域分布来看,东部地区的企业数量占据较大优势,企业资产总值也高于中西部地区。其中,山东省平均规模以上的企业最多,达到40家。湖北、陕西、广西、宁夏等中西部省份分布较少。

通过比较发现,江苏省农业产业化龙头企业数量最多,但平均规模以上所占比例较低,仅为12.4%。与之相比,山东省虽然龙头企业总体数量不及江苏省,但平均规模以上企业数量为全国最多,在本省龙头企业数量中占比达到33.3%。广东省规模以上企业在本省龙头企业中所占比例高达60%。此外占比较高的省份有北京、河南、黑龙江,而青海、陕西、重庆等地大型农业产业化龙头企业较少。

(2)负债

课题组重点梳理了629家企业贷款余额情况,贷款余额总额共计4163.48亿元,均值为6.62亿元。其中,超过均值的企业数有122家,低于均值企业507家。与2016年相比,期末贷款总额增长25%,均值增长27 %,超过均值的企业数减少18家。另外,期末贷款余额超过平均值的企业所占全体龙头企业的比例为19%,与资产超过平均值的企业占总体比例17.4%基本相当,说明负债规模随着资产规模扩大而扩大。

(3)资产负债率

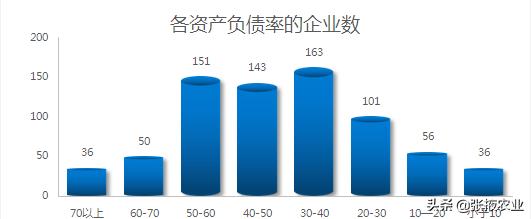

据调查数据显示,有736家龙头企业反馈有效资产负载情况数据,其2017年资产负债率平均值为40.99%,高于其均值的企业有362家,均值为50.66%。从分布看,龙头企业间资产负债率相差不大。企业数量在各资产负债率区间下基本围绕均值呈纺锤型分布,资产负债率在30%-60%范围内的企业全部企业数量的62.1%。

图6 资产负债率企业数分布图

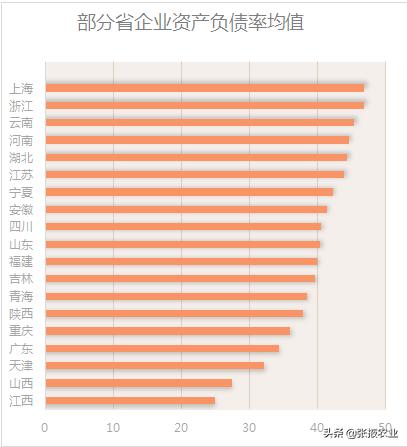

我们对企业数大于10的省进行负债率进行统计和排序,可见部分地区龙头企业平均资产负债率在25%(江西)到47%(上海)范围内较均匀地分布。

图7 部分省企业资产负债率均值分布图

从资产规模角度来看,资产规模在平均值以上的龙头企业平均资产负债率为47.01%,资产规模不足平均值的企业平均资产负债率为38.2%。总体上表明大型龙头企业比小型龙头企业更愿意利用资金杠杆,可以接受比小型龙头企业更高的资产负债率。

(二)社会责任履行

1.上缴税金总额

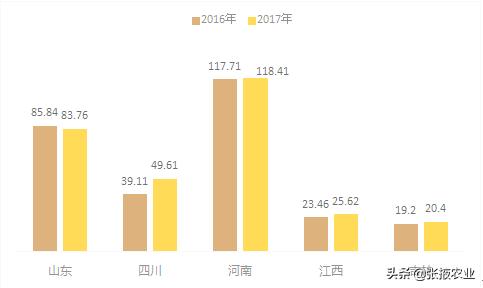

2017年619家农业产业化龙头企业上缴税金总额为544.38亿元,纳税均值为0.88亿元。超过纳税均值的企业有98家,均值为4.64亿元,低于均值企业纳税均值为0.17亿元。从区域分布看,超过纳税额均值的企业主要分布在山东、四川、河南、江西和吉林等省。与2016年相比,除四川省增幅较大以外,各省纳税情况变动不大。2016年四川省人民政府办公厅印发《关于支持农业产业化龙头企业(工商资本)带动脱贫攻坚的意见》,该《意见》对加大财政扶持力度、加大产业项目扶持、深化改革创新精准脱贫、配套完善金融政策等方面作出了详细部署。从企业所得税税负率来看,2017年企业所得税税负率较低的省份是上海、云南、天津、青海、四川等省市。

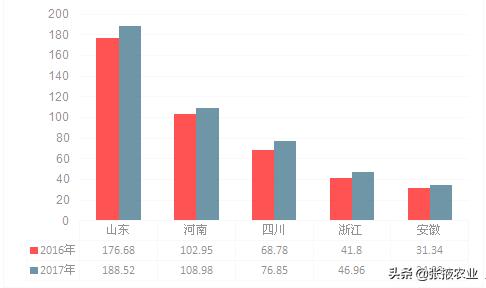

图8 2016年和2017年部分省农业产业化龙头企业纳税对比图

2.企业工资福利总额

全国农业产业化龙头企业工资福利总额为712.7亿元,均值为1.13亿元,工资福利总额高于均值的农业产业化龙头企业为127家,平均规模以上的企业工资福利总额均值为4.47亿元。其中,2017年山东、河南、四川、浙江、安徽五省龙头企业工资福利总额最高。与2016年相比,吉林、云南、福建、河南、湖北、浙江等省份企业工资福利的增长率最高,增长区间在0.03%-1.34%。2017年企业工资福利占营业收入比例最高的地区为山东、河南、内蒙、四川。2016年工资福利占成本比例高于8%的有四个省份(黑龙江、重庆、河北、青海),2017年则只有重庆一个省份。

图9 2016年和2017年农业产业化龙头企业工资福利对比图

(三)创新发展引领

科技是第一生产力,是发展现代农业的重要推动力。2017年一号文件明确提出要“强化科技创新驱动,引领现代农业加快发展”,提倡加强农业科技研发,强化农业科技推广,完善农业科技创新激励机制,提升农业科技园区建设水平,开发农村人力资源。2019年一号文件提出“强化企业技术创新主体地位,培育农业科技创新型企业,支持符合条件的企业牵头实施技术创新项目”。为了改造传统农业,提高农业劳动生产率,在政府大力鼓励创新、提高科技研发投入的背景下,各省农业产业化龙头企业纷纷积极响应。

2017年我国农业科技贡献率达到57.5%,比五年前提高3%,据农业农村部发布数据显示,全国省级以上龙头企业中,约30%科技研发收入占全年销售收入比重超过1%。根据课题组调查的农业产业化龙头企业的有效数据,本部分选取企业研发投入和新产业新业态情况作为分析指标。

1.研发投入

从调查企业数据来看,2017年537家样本企业科研总投入226.58 亿元,比2016年增长了10.59%。2017年企业研发投入均值为0.42亿元,有18%的企业高于平均值,平均规模以上企业的科研投入均值为1.82亿元。2016年商贸类企业科研投入平均值从0.55%下降到0.47%,农产品加工类企业的科研投入平均值从0.38%上升到0.44%,农产品加工类企业的科研投入平均值出现上升趋势。

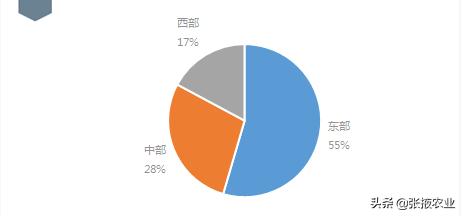

从区域来看,2017年农业产业化龙头企业东部、中部和西部地区的科研投入总比例为55:28:17。东部地区在科研投入方面占据优势,西部地区仍需加大对科研投入的扶持力度。

图10 东部、中部和西部地区农业产业化龙头企业科研投入比例

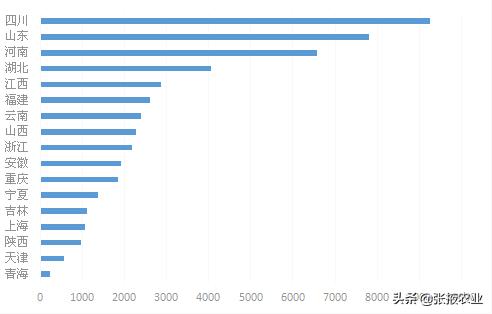

高于科研投入平均值以上的企业分布最多的省份为山东、四川、河南。山东省的龙头企业研发投入资金最高,总额达到69.77亿元,四川省37.46亿元,河南省次之,三省共计121.01亿元。

从科研投入平均值来看,各省农业产业化龙头企业投入额相差较大。四川、山东、河南的投入最高,共计投入23627亿元,科研投入最高与最低的省相差41倍。

图11 2017年农业产业化龙头企业科研投入均值各省排名

从政府扶持资金与科研投入的关系来看,山东、浙江两省省财政扶持资金与科技研发投入金额分布较为均衡,并且总体趋势是研发投入多的企业政府扶持资金也较多。四川省新希望集团有限公司在2017年的科技研发投入达到24亿元,所占全省比重超过50%,也是全国科研投入最大的农业产业化龙头企业,与之相关的政府扶持金额1.12亿元。政府扶持对企业科研创新有着重要的引导作用,例如财政补贴可以补偿部分企业研发外部性带来的成本和受益风险。在实际中,企业的研发投入与所获得的政府扶持资金有一定的关联,即研发投入越高,所获得的政府扶持资金越多。政府对农业企业的投入也并不仅考虑企业研发投入因素,还考虑企业的市场规模、区位位置、主营业务方向等方面。因此,农业产业化龙头企业作为农业科技创新的重要主体,应切实增强科技创新的责任和意识,顺势而为,加快科技创新步伐,进一步推动农业科技进步和现代化建设。

2.农产品电子商务

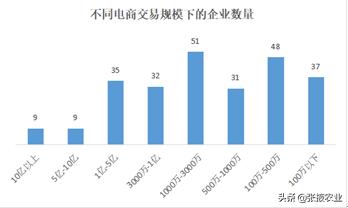

2017年,我国农村新产业、新业态蓬勃发展,农产品电商营业收入近6200亿元。据农业农村部公布数据显示,全国约40%的龙头企业加入互联网销售模式。根据课题组对电子商务交易的21个省市区252家企业的调查,2017年龙头企业电子商务交易总额增长3.06%,占总营业收入的比重14.19%。其中,山东省最多,达到66家;浙江省次之,有31家;安徽省其次,有26家。

(1)经营状况

通过对进行电商交易的农业产业化龙头企业的经营状况进行分析发现,大型龙头企业企业和较小型企业之间的营业收入、税后利润以及电商交易额规模等方面差距悬殊。

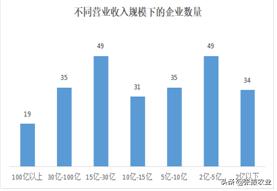

2017年,东部、中部和西部的电商交易总额比例为:24.43:78.83:1.74。中部地区电子商务发展迅速,其中河南、安徽两省表现亮眼。全国样本企业营业收入排名前十的收入均值为583.83亿元,全部252家企业营业收入均值为41.32亿元。其中,营业收入超过均值的有38家,平均营业收入为214.07亿元元,营业收入不及均值的有214家,平均营业收入为11.45亿元。税后利润排名前十的企业税后利润均值为16.63亿元,全部企业税后利润均值为1.46亿元。电商交易额排名前十的企业电商交易额均值为24.90亿元,全部企业电商交易额平均值为1.62亿元。

图12 不同营业收入规模下的企业数量 图13 不同税后利润规模下的企业数量

图14 不同电商交易规模下的企业数量

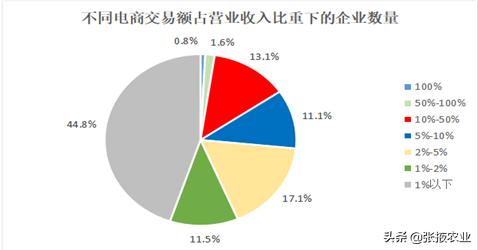

(2)电商业务交易额占营业收入的比值

经过统计发现,虽然有的企业采用了电子商务的模式,但其所占营业额的比例甚小,此类企业依旧主要采用传统的线下经营方式。近一半企业的电商交易额不足营业额的1%,213家企业是电商交易额不足营业额的10%。电商交易额占营业额比重超过50%的只有6家,其中两家企业为纯互联网交易的企业,电商交易额占营业额比重达到100%。

图18 不同电商交易额占营业收入比重下的企业数量

通过以上数据可以看出,各个规模的农业产业化龙头企业都可以采用电子商务交易方式,农企与电商平台结合的门槛较低。大型龙头企业可以通过结合电商进行经营创新,利用电商优势提高动态适应需求变化的能力。小微型企业可以借电商平台拓宽市场空间,发掘传统线下经营方式触及不到的市场,寻求进一步发展。

三、小结

经数据分析,在我国农业产业化龙头企业的区域布局、发展规模、科学管理和创新引领方面得出如下结论:

一是区域布局更合理。从农业农村部第八次监测合格农业产业化国家重点龙头企业区域分布来看,东部、中部、西部的农业产业化龙头企业数量分别为449、378、268家。与之前的统计结果相比,区域差异逐步减少,东部沿海地区和传统农业大省集中分布了76%的国家级重点农业产业化龙头企业,中西部地区各省也大力追赶,推动农业产业化龙头企业数量和质量“双提高”。

二是规模更强。据课题组统计,819家农业产业化龙头企业的总营业收入为28209.93亿元,同比增长14.5%,企业总资产同比增长11.25%。其中,国家级农业产业化龙头企业在全部企业总营收、总资产中占比较高。可见,我国农业产业化龙头企业已经迎来国家级重点农业产业化企业发挥示范引领,各级农业产业化龙头企业迅速发展的新时期。

三是科学管理能力提升。与资产相对比,期末贷款余额超过平均值的企业所占全体龙头企业的比例(19%)与资产超过平均值的企业占总体比例(17.4%)相差不大,说明负债规模随着资产规模的扩大而扩大,符合企业发展规律。企业数量在各资产负债率区间下基本围绕均值呈纺锤型分布,资产负债率在30%-60%范围内的企业全部企业数量的62.1%。企业负债率的有效控制是企业预防风险,提高企业自身科学管理水平的重要标志之一,也进一步说明企业科学管理能力的提升。

四是创新驱动力增强。创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。就2017年相关数据看,537家样本企业科研总投入226.58 亿元,同比增长了10.59%。2017年龙头企业电子商务交易总额增长3.06%,占总营业收入的比重14.19%。农业产业化龙头企业从技术创新到业态和模式创新,正在不断通过创新驱动走向现代农业之路。

我国农业产业化龙头企业已经走向蓬勃发展的新阶段,与我国农业由提质导向转向增产导向的高质量发展阶段相一致,在发展过程中仍然面临一些问题。

一是企业发展质量有待提高。据课题组统计,819家农业产业化龙头企业,总税后利润为1246.7亿元,同比实现4.77%的增长,但与营业收入14.5%的增幅相比差了将近10个百分点。经过对比计算,企业成本和税负增长是主要原因,企业发展质量仍有待提高。企业实现效率变革和增强企业发展活力仍需要减税降负政策的支持。

二是中小型企业扶持力度亟待加强。从资产规模看,资产规模在均值以上的龙头企业的平均资产负债率为47.01%,资产规模不足均值的企业的平均资产负债率为38.2%。这表明,大型龙头企业较中小型企业更愿意利用资金杠杆,可以接受比较中小型企业更高的资产负债率。中小型企业对资金杠杆的利用程度较低的原因,一是国家扶持政策多数流向大型企业,平均规模以下的企业则获得扶持较少;二是在农业产业化龙头企业发展过程中财税和金融扶持政策中的隐形壁垒一直存在。近期,中共中央办公厅、国务院办公厅印发了《关于加强金融服务民营企业的若干意见》和《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》,针对小微企业和“三农”发展中的融资困难,调动金融资源,通过聚焦支小支农、引导降费让利措施予以解决。

三是企业人才问题有待解决。人力资源是企业最重要的生产力,合理控制企业人力成本能够激励员工将知识和技术转换成企业竞争力。调查数据显示,2017年全国农业产业化龙头企业工资福利增长乏力。与上年相比,实现了工资福利占比营收比的增长的省份仅6个。2016年工资福利占成本比例高于8%的有4个省份,即黑龙江、重庆、河北、青海),2017年则只有重庆1省。农业农村部印发的《2018年农业农村部人才工作要点》 提出启动实施农村实用人才“职业素质和能力提升计划”,提出“加强农产品加工业、农村双创、休闲农业和乡村旅游人才队伍建设”。重视农业产业化龙头企业中人才问题的解决,还需要政府、企业、社会多方协调,不断探索和实践。

四是企业创新投入区域发展不均衡。统计分析时发现,各省在科研投入和电子商务交易中的差距较大。从区域来看,2017年农业产业化龙头企业东部、中部和西部地区的科研投入总比例为55:28:17。四川省投入最高,达到37.46亿元,比科研投入最低的省高出了41倍。电子商务方面,2017东部、中部和西部的电商交易总额比例为:24.43:78.83:1.74,中部地区表现亮眼,西部地区占比较低。在企业创新投入方面,仍需加强对西部地区的扶持。

在未来一个时期,农业产业化龙头企业仍处于提质增效、从高速发展转向高质量发展的重要阶段。全面降低企业税负、加大支持保护力度、解决企业人才问题和推动区域间企业创新协调发展仍是未来需要持续关注并研究的课题。