下游液奶篇

发展阶段:三四线需求快速扩容,行业进入稳健增长阶段

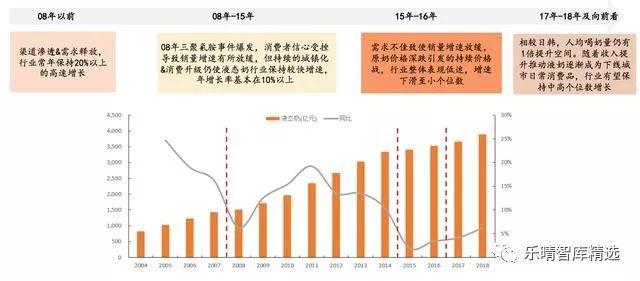

纵观液态奶市场近十余年的发展历程,可大致分为四个阶段:

产品结构:消费升级推动常温酸奶崛起,低温奶仍未迎来大拐点

常温酸奶崛起,白奶表现稳健,乳饮料趋于衰退:

光明开创常温酸奶品类,伊利、蒙牛均在2013年跟进,推出安慕希、纯甄等产品。常温酸奶接近低温酸奶的营养价值,且突破冷链限制的约束,龙头共同培育市场下,常温酸奶规模快速扩容,从13年仅30多亿扩大至18年接近300亿;

白奶整体表现良好,产品出现较明显升级趋势,特仑苏、金典等高端白奶产品持续保持高增长态势;

在人均收入较低的阶段,乳饮料凭借较低的价格迎来黄金发展期,优酸乳、酸酸乳、营养快线等明星大单品层出不穷。但随着辨别能力提升,消费者追求更天然、更简单、营养的产品,乳饮料因营养含量低、糖含量高且配料复杂,正逐步淡出消费者的选择。

比照欧美,低温酸奶、巴氏奶发展潜力充足:

受制于冷链环境和渠道操作能力的不完善,虽低温奶增速略快于常温,但整体占比仍远低于常温,且主要集中在一二线城市。但长期看,低温酸奶、巴氏奶凭借较高营养价值,仍是液奶消费升级的主要方向。

竞争态势:企业梯队拉开,两级分化明显

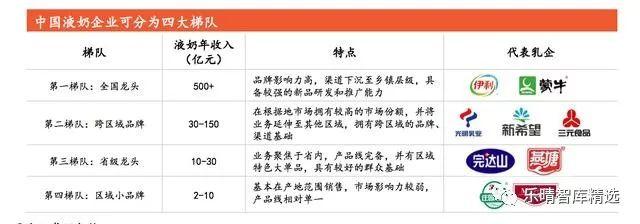

中国液奶企业可分为四大梯队:

伊利、蒙牛全国性龙头为第一梯队,光明、君乐宝、新希望、三元跨区域品牌为第二梯队,省级龙头为第三梯队,区域小品牌为第四梯队,不同梯队间规模、品牌影响力、渠道、产品布局均有较大差异。

两极分化愈发明显,龙头后劲十足,中小乳企停滞不前:

15年以前,龙头企业和中小乳企增速差异并不明显,16-17年行业出现显著分化,龙头增速继续保持快增长,中小乳企降速明显。

具体看,龙头抓住常温高端化机遇,规模稳健扩张;牧场型乳企缺乏营销能力,下游业务日渐式微;跨区域乳企发展迟缓,外埠扩张多遭遇阻力;小乳企表现两级分化,黑马凭借单品爆发突围;乳饮料大单品逐渐老化,饮料巨头承受压力。

常温奶格局:份额加速向龙头集中,单寡头趋势显现

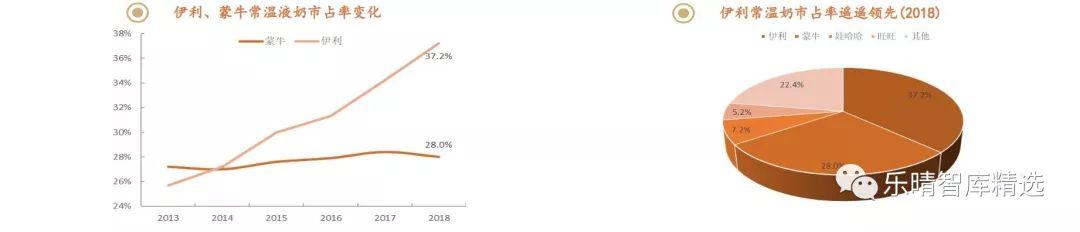

伊利、蒙牛两强内份额差异也愈加明显,伊利反超蒙牛走向单寡头:伊利常温市占率于14年反超蒙牛并持续拉开差距,18年伊利常温市占率高达37.2%,领先蒙牛9.2pcts,或说明伊利系统性竞争力已遥遥领先同业,常温格局或向伊利单寡头演变。

随着竞争格局逐步奠定,行业竞争强度有望持续缓慢下降,领跑者得益于强大规模效应或受益最为明显。

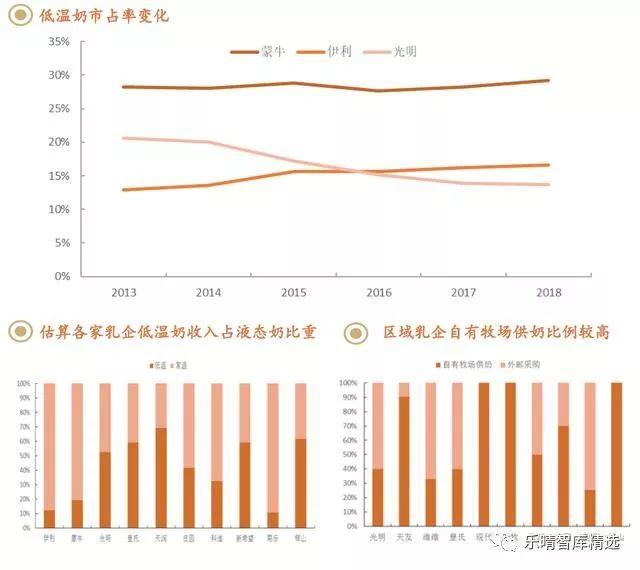

低温奶格局:份额相对分散,区域乳企继续盘踞

低温竞争格局相对分散:

近4年,低温奶市场格局未发生明显变化,CR3从13年61.7%降至18年59.5%,约40%市场仍被区域乳企所掌握;蒙牛、伊利低温市占率保持稳定;光明低温增长相对乏力。

区域乳企掌握地方优质奶源,本土市场具备较强竞争力:

因地形&环保因素,南方牧场较少,原奶价格明显贵于北方,区域乳企发展常温奶无疑是处于劣势,而发展低温奶则可借助本地奶源、完善配送体系及入户渠道优势,实现优劣势转换;

根据估算,区域乳企自有牧场供奶占比多在40%以上,低温奶收入占比也多数高达40%以上,而伊利、蒙牛低温奶收入占比均不超过20%。

发展趋势:液奶龙头逐步成为快消平台型企业

龙头具备成为快消平台潜质,正逐步推进品类多元化进程:

乳制品具有健康、营养的属性,消费群体普适性强,领跑企业具备广泛的渠道网络和品牌知名度,消费者触及数位居食饮行业前位,传统优势为企业品类多元化提供助力,有望向达能、雀巢等快消平台型公司进化;

行业增长平缓,格局初步奠定,龙头企业逐渐有精力进行品类扩张尝试,如伊利备战饮料,先后布局核桃乳、豆奶、功能饮料、矿泉水、咖啡等非乳品类。

发展趋势:行业竞争逐步缓和,减促销&产品升级推动盈利改善

竞争环境出现好转趋势:1)促销力度减弱,因原奶供给紧张,春节旺季产品出现缺货情况,基础产品促销费用投入减少,1Q19行业毛利率在抵消成本压力后同比提升。2)广告投放减少,龙头企业多出现减投情形,据CTR统计,液奶&酸奶品类电视广告花费均出现双位数下滑。

液奶竞争强度有望逐渐减缓,行业盈利能力或改善:过去3年,行业竞争相对激烈,核心原因之一是原奶供给过剩导致乳企必须通过低端产品被动促销来消化。随着原奶供给日趋紧张,虽未来2年原材料成本将有上涨,但乳企促销力度有望逐渐减轻,推动产品结构升级的动力更足,竞争强度减弱有利于推动全行业盈利能力改善。