国内原奶价格定价权在下游乳企。与发达国家依靠养殖端构建产业链不同,中国更多是大型乳企将养殖端融入自身体系,构建以加工端为核心的产业链。

发达国家由于养殖端的强势以及和加工企业的紧密合作,奶农和牧场在产业链中可获得较大的价值分配,而中国奶农和牧场由于力量分散,在价值分配中处于不利地位,加工企业把握行业主要话语权。

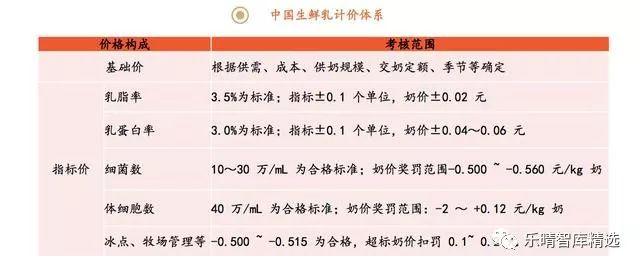

原奶价格制定体系:国内原奶价格制定方式有两种,1)乳企根据市场供需定价,价格由基础价和指标价构成,大部分省份采取此种模式;2)价格协商机制,由行业协会牵头组织,具体由牧场代表和乳企协商确定,上海、河北、黑龙江等部分省份采取此种方式。

奶价对比:国内奶价高于海外,联动效应也越发明显

自然禀赋不同导致中国较国外养牛成本较高,奶价偏贵。与澳大利亚、新西兰、阿根廷等国相比,中国在土地、人工、饲料、效率均不具优势:

1)土地资源较为稀缺,奶企只能以圈养方式饲养奶牛,土地、防疫、环保成本较高;2)中国牧草质量水平偏低,优质牧草大多依赖进口,饲料成本偏高;3)人工成本高于海外;4)国内养殖技术仍较海外有一定差距。

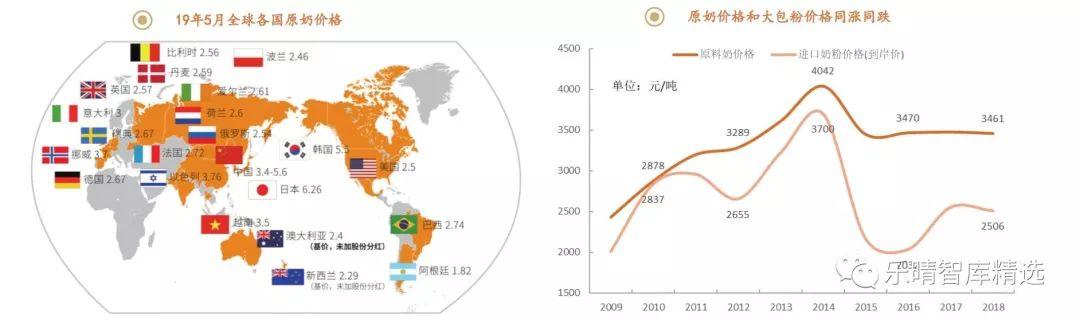

国内原奶价格变化滞后国际原奶价格,理论上国内外价格已经初步接轨。09年之后,随着大包粉进口规模的迅速上升,国际原奶价格和国内原奶价格的联系日益密切,联动效应愈发明显。从年度来看,国内奶价和国际奶价基本呈同涨同跌的态势,但国际奶价波动更为剧烈。

政策导向:提升乳企生鲜乳使用量

受低价进口大包粉的影响,一些奶制品加工企业在选择原奶时更多地用大包粉替代生鲜乳,导致国内牧场生鲜乳供应受到阻力,打击了其生产原奶甚至优质奶的积极性。

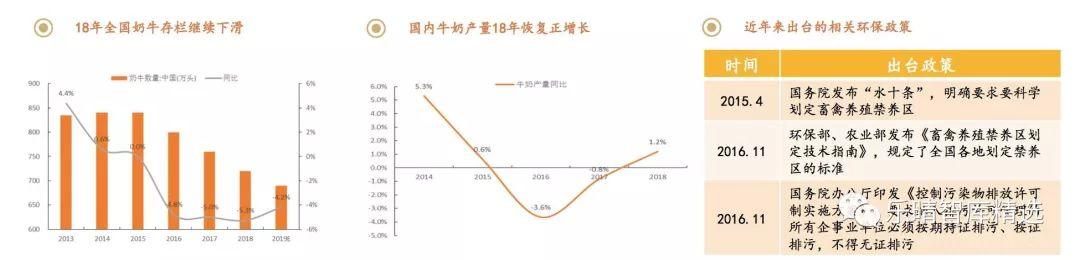

为了提升鲜奶使用量,改善国内牧场生存环境,促进乳业健康发展,监管层陆续出台了相关政策,如“复原乳严监管”、“生乳分级新标准”,严格规范下游乳制品企业生产行为,鼓励使用生鲜乳生产灭菌乳、发酵乳、调制乳和婴配粉等乳制品。

国内原奶供给:存栏数持续下滑,产量增长乏力

奶价低迷叠加环保去产能,奶牛存栏连续3年下滑。2015年以来,生鲜乳价格持续处于低位,使得全行业盈利水平出现恶化,大中型牧场扩栏意愿减弱&小型牧场持续退出推动全国奶牛存栏持续下滑。

2018年中央加大环保督查力度,诸多牧场因环保不达标而关停,奶牛存栏进一步下滑。根据USDA的数据,2018年中国奶牛数量同比-5.3%,降幅较上年略有扩大。

2018年生鲜乳产量小幅提升,未来供给量增长乏力。2018年,牛奶产量同比增长1.2%,增速较17年提升2.0pcts,来源于成母牛占比提升及单产提升。

目前,行业上下游对原奶未来供给不足已有一定预期,如诸多乳企与牧场的采购合同从月度向年度转变,部分牧场出现扩群的动作。即使牧场开始补栏,但难以影响短期供给量,因此短周期原奶产量主要取决于成母牛的存栏变化及成母牛单产水平。

综合看,我们认为未来2年原奶产量或保持低个位数增长。

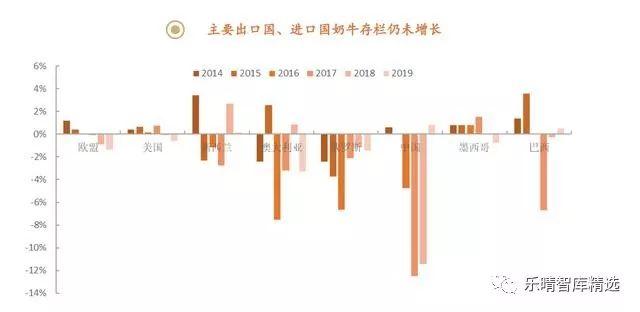

海外原奶供给:主要贸易国产能并无扩张迹象

全球原奶的主要产地为欧盟、美国、印度、中国、俄罗斯,产量合计占全球的70%以上,主要出口国为新西兰、欧盟、美国,合计出口量占全球约70%。

USDA预测19年主要出口国新西兰、欧盟、美国、澳大利亚奶牛存栏同比 0.14%、-1.33%、-0.63%、-3.28%,主要进口国俄罗斯、中国、墨西哥、巴西奶牛存栏同比-1.43%、0.81%、-0.76%、0.52%。

考虑奶牛形成产能需要2年左右时间,而短期内奶牛单产稳定,全球原奶产能或难以扩张。

海外原奶供给:新西兰为主要进口来源,供给尚无增长迹象地理&价格优势使得新西兰成为主要进口来源地,1H19产量尚无增长态势:新西兰是全球最大乳制品出口国,奶源品质高、价格便宜,叠加关税和地理优势,新西兰成为中国最大的进口来源。

2018年,中国进口奶粉80.14万吨,其中73.3%来自新西兰。观察新西兰原奶供给情况,1H19原奶产量同比-0.9%,供给尚无扩张态势。

历史上新西兰奶价为国内奶价的先行指标。以恒天然双周拍卖数据来看,当新西兰奶价高于国内奶价并呈上涨趋势后,国内奶价在2-3月后出现上涨,反之也相同(海外原奶平均运输时间需要2个月)。

行业趋势:原奶新周期开启,行业盈利或持续改善

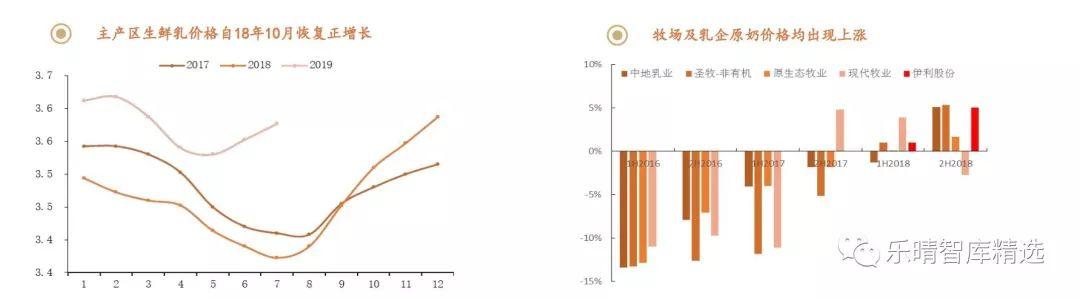

供给放缓而需求向好导致2H18奶价拐点出现,进入奶价上行周期:2015年以来,奶价低迷推动国内奶牛养殖行业持续去产能,而环保趋严更加速这一过程,奶牛存栏呈逐年下滑趋势,产量增速大幅放缓。同期,海外产能仍增长缓慢,进口大包粉价格有所回升,相对生鲜乳价格优势减弱。

下游需求逐渐转好,液奶&奶粉均在17年后恢复较好增长。在供给放缓&需求扩容&监管鼓励使用生鲜乳的背景下,原奶供需逐渐趋于紧平衡,2H18奶价重现上涨趋势,1H19延续上涨势头。

往后看,原奶供给有望保持低个位数增长,需求或中个位数增长,供需缺口持续扩大,2019年原奶价有望继续上涨,2H19或贡献主要涨幅。原奶价进入上行周期,奶牛养殖企业有望长期受益,利润弹性显现。