上游原奶篇

什么是原奶?

原奶是牛奶的核心原材料,主要可分为生鲜乳和大包粉。生鲜乳是指未经加工的奶畜原奶;大包粉是生鲜乳的替代物,是鲜奶经消毒、脱水、喷雾干燥制成,使用时可按重量比1:8,容量比1:4,还原为原鲜奶,适合长途运输和长期保存。

两者用途侧重点存在差异。生鲜乳可用于所有产品生产,但因价格较大包粉偏贵,主要用于UHT奶、常温酸奶、巴氏奶、高端奶粉、高端低温酸奶等,大包粉由于在营养系数、安全指标、元素含量上相对处于劣势,用途相对有限,主要用于生产低端奶粉、乳饮料、低端低温酸奶、冰淇淋等。

原奶供应已充分实现国际化。生鲜乳由于保质期较短、运输成本高等因素,主要由国内牧场及散户提供,也有部分由海外厂商直接将海外生鲜乳生产成成品运至国内销售。

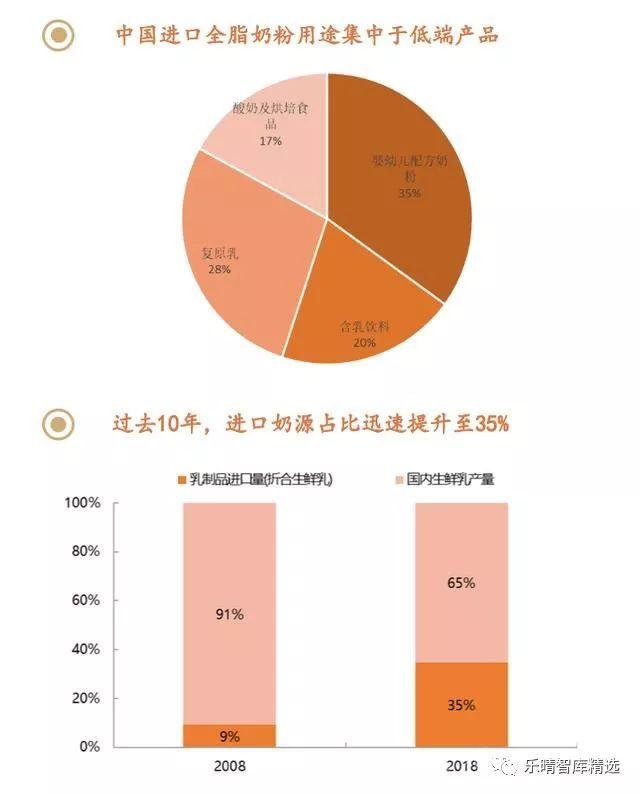

大包粉来源于两个方面,一是国内牧场在原奶供过于求的时期喷粉而成,二是海外原奶价格低于国内,通过进口大包粉补充国内需求,历年进口大包粉的规模远大于国内过剩奶源喷粉规模。综合看,进口奶源已经成为国内原奶的重要供应来源,18年约占原奶供应的35%。

行业属性:周期性行业

奶牛生长周期需2年时间。奶牛从出生到产奶需经历犊牛、育成牛、青成牛、成母牛4个阶段,母牛产犊后方能泌乳,过程需2年左右时间。

原奶产能变化滞后需求,价格3-4年为一轮周期。由于奶牛生长周期较长,所以供给和需求时间上具有不匹配性,价格存在较强的周期性,通常3-4年为一周期。

一般而言,原奶价格上涨时期均是乳制品需求向好的阶段,而供给端因奶牛生长周期需要2年,产能变化具有一定滞后性。

行业现状:奶牛存栏仅700万头,基本实现规模化

行业体量:目前,行业对中国实际奶牛存栏及产量存在较大争议,奶牛存栏的争议区间400~1400万头,生鲜乳产量争议区间1900~3100万吨。我们认为全国荷斯坦奶牛存栏约700万头,生鲜乳收购量2500万吨。

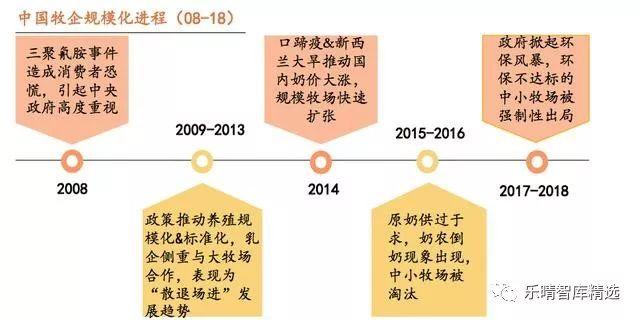

行业已基本实现规模化养殖:08年以前,散户奶农为原奶供给主力军,三聚氰胺事件后,政府和下游乳企携手推动上游养殖规模化,大量散户退出市场。目前看,我们考虑中国实际奶牛存栏远低于官方数据,认为奶牛养殖规模化程度或已高达90%以上。

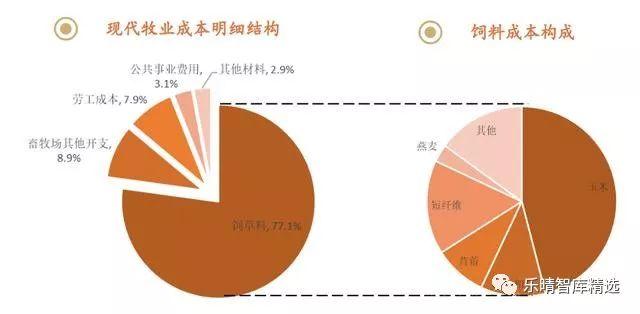

奶牛养殖成本构成:从国内最大奶牛养殖企业现代牧业的成本明细结构看,饲料成本占到总成本的77%,其中玉米、豆粕、苜蓿为占比居前的三类饲料。

原奶定价机制:下游掌握话语权,乳企直接定价为主