本文隶属:商业计划书(农业与工商项目)(第71/104篇)

- 商业计划书与众筹项目计划书策划编制

- 投资分析报告策划编写(农工商贸项目)

- 食品项目投资效益预估模版样本(商业计划书,资金申请报告)

- 仓储配送投资项目投资效益预估范本范例(商业计划书,资金申请报告)

- 节能减排项目投资效益评价范文案例(可行性研究报告,商业计划书)

- 酒店餐饮项目经济效益分析范本范例(商业计划书,可研报告)

- 绿色有机食品投资项目财务预测分析范文案例(可行性研究报告,商业计划书)

- 孔子礼仪文化体验基地投资项目的意义和必要性

- 农业旅游投资项目财务预测分析样本模版(可行性报告,商业计划书)

- 申请世行贷款农发基金的商业计划书格式(农民合作社/农业龙头企业)

- 开一家动漫产品店的市场前景及投资效益分析

- DIY甜点蛋糕店创业计划书(A部分)

- DIY甜点蛋糕店创业计划书(B部分):市场及效益分析

- 休闲观光农业策划项目江苏泰兴市投资公司商业计划书范例

- 展望2015年投资计划 投资什么最赚钱?

- 固定回报方式的合作投资协议书(合同)

- 宠物市场前景怎样及如何开好宠物美容院?

- 武汉郊区现实版开心农场策划方案

- 武汉某现代农业示范园招商项目:市场预测与效益分析

- 中国企业投资非洲的机遇与商业机会

- 融资商业计划书:企业如何申报湖北长江经济带产业基金

- 未来几年最有”钱”景的投资领域有哪些?

- 汇总休闲农业项目开发的101种盈利点

- 农业投资项目规划需要考虑哪些重要的创新模式?

- 兆联农业创意策划机构:农业旅游开发模式之思考

- 创意乡村旅游项目的融资工具:众筹众包

- 如何提升休闲农业项目的旅游景观价值?

- 农业旅游策划的基本思路和方法

- 休闲农庄如何确定自己的特色赢利模式与产业连链条?

- 成功商业计划书编写的9个关键点!

- 怎样写出一份成功的商业计划书?

- 不同于可行性报告:商业计划书要掌握的编制要点

- 你的商业计划书为什么融不到钱?

- 精要总结:怎样写好农业商业计划书?

- 乡村民宿众筹商业计划书案例:开辟乡村振兴的隐墅时代

- 田园综合体PPP模式运作方案设计与关键问题分析

- 广东第二届全国农村创业创新项目创意大赛的选推通知

- 家庭农场和共享农庄商业计划书:有哪些盈利点?如何创意规划?

- 创业沙龙:商业计划书撰写与路演技巧分享

- 攀枝花市“田园休闲主题乐园”生态农庄招商项目简介

- 涉农小企业的农业众筹模式与价值

- 湖北省2019年度大学生创业扶持项目申报:提供2-20万元的资金扶持

- 第3届广西农村创业创新大赛报名开始啦,丰厚奖金等你来拿!

- 农业众筹的几个新玩法,让农产品不再滞销

- 专家:农业众筹、预售将会成为农产品电商重大业态-附最新农业政策与市场动态

- 案例:优秀的农产品商业计划书是这么写的,成功融资450万

- 休闲农业与现代农业示范园如何融资?抓住这5个融资关键点

- 农业为何要搞众筹?4个案例来说明农业众筹怎么做筹钱,筹人,筹资源

- 做农业往往较难成功的原因,最关键的一点是忽视了其中隐藏的风险

- 中国众筹市场千亿级,但农业众筹前路坎坷,3条路径能否破解困局

- 农业众筹操作流程是怎样的?能解决哪些难题?有什么风险和案例?

- 山西农谷番茄田园综合体PPP项目:晋中市开启农业领域投融资体制改革新篇章

- 农业项目的“众筹养鸭+免费吃蛋“模式

- 涉农投资项目如何巧用资金杠杆?农业众筹的操作与案例经验汇总

- 依靠这个众筹式订单农业方案,他的农场净收入破百万元!

- 盆栽蔬菜生产与配送基地的规划建设方案(可行性报告)

- 国家1.5万亿支持乡村田园康养项目建设,如何识别和规避风险?

- 预制菜供应链平台“找食材”电商项目获8000万元A/A+投资

- 近期规划案例:绵阳市亲子农庄,郴州亲子农园,安徽掏心酒品牌扩张…

- 涉农投资策划:“商业模式”、“运营模式”和“盈利模式”的区别是什么?

- 何谓特色马铃薯?特色马铃薯发展现状和前景怎样?

- 湖北省文化和旅游产业投资分析,研学类文旅教育产品发展潜力大

- 垂直农业公司融资1.4亿美元,如何吃到风口农业里的定心丸?

- 山楂小院的成长之路:乡村民宿的投资运营模式及发展经验

- 创业投资农业有技巧和“套路”吗?总结这4点给你随学实用

- 2021年将实施农村商业建设行动,农村商业模式正在发生大变化

- 生态循环农业政策倾斜力度将空前,其特点和发展重点有哪些?

- 实用资料!热点创业项目-研学劳动教育基地-农村农业补贴政策!

- 经济效益分析的财务公式汇总共37个,可行性报告及商业计划书编写人必备!

- 这个农业公园的成功运营策略有哪些?总结出3条案例借鉴点

- 2021年中国生鲜电商行业市场研究报告,2023年规模将超万亿!

- 温州市瓯海区:评比出十大“最具投资价值”未来乡村,项目逐一路演

- 都市休闲农业发展前景看好,如何创建的思路和方法都在这里了……

- 破解农产品丰收之下“卖难”问题—须走农业品牌化营销之路

- 预制菜市场太火爆,2021年预制菜销量同比2020年增长16倍!

- 解读中青旅“1+3+N”方案:大力践行乡村研学旅行,助力美丽乡村建设

- 柬埔寨拥有哪些优质农产品?中柬农业合作商机如何?

- 新媒体农业品牌营销:河北与陕西举办短视频设计大赛活动

- 如何玩转农产品“短视频+直播”?农产品品牌营销怎么做?

- 浙江实施十万农创客培育工程,“乌镇杯”双创大赛上的农创项目

- “共享农场”商业模式:靠什么赚钱?有哪些成功的共享农庄案例?

- 政策解读:加强信用信息共享应用促进中小微企业融资实施方案(国务院印发)

- 农服北大荒发展规划:服务模式规模化扩张,2022年拟营收70亿元

- 打通农村融资“最后一公里”!重庆与河南兰考县破解“三农”融资难题经验

- 农业信贷直通车:涉农企业的融资贷款新平台,家庭农场与合作社别错过!

- 农业农村部部署2022年农业机械化工作,我国农机市场分析

- 我国未来农机行业运行趋势怎样?哪些农机品类有发展前途?

- 顶层VC风险投资机构悄悄杀入农业赛道!什么农创者更受青睐?

- 山西省首发10亿元乡村振兴债券,拓宽乡村振兴项目融资渠道

- 国家发改委:各地加强投融资合作对接,广东发布319个重点项目规划计划

- 农业发展银行:各地政银企精准对接,为项目建设融资融智

- 农发行支农贷款:湘乡支行投放5.62亿元,荆州分行首批拟投放9.1亿元

- 乡村旅游进入快速发展期?资本下乡投资什么?如何投?

- 2022年PPP模式项目申报积极,污染防治与绿色低碳项目显著提升

- 项目RBF融资模式新流行!不用抵押物也不出让股权的融资方式

- 人工智能AI遇见农业!这个智慧农业创投项目已完成种子轮4次融资

- 黑皮鸡枞菌(珍稀食用菌)种植基地商业计划书

- 11部门发文:大力推动家政进社区,对接吸纳乡村劳动力

- 农村闲置资产开发:闲置宅基地农房开发项目计划书

- 休闲观光农场商业计划书:总投资100万元,包括这些大纲及关键内容

- 盆栽果树前景越来越好!如何准备商业计划书及推广销售计划?

- 涉农投资:项目规划设计之前为什么要做策划谋划?

- 一份较完整的创业投资项目策划方案需要哪些专业人员参入?

- 光伏农业三大收入盈利模式:发电,特种种养殖及休闲农庄

2020年突发的疫情,让许多传统行业“停摆”,但生鲜电商却逆势翻盘。据悉,疫情之下,大量用户涌入生鲜电商平台,让行走在困境边缘的生鲜电商绝处逢生,迎来了发展契机。据不完全统计,生鲜电商“起风”7年,上千亿元的资金疯狂涌入,仅仅是2018年,国内22家明星生鲜电商就拿到了120亿元投资。2019年,每日优鲜等平台也开启新一轮融资。经过近几年的“烧钱”和野蛮生长后,行业经历多次洗牌,有出局者,也有不少入局者。2019年以来,生鲜电商“伤亡”惨重,几乎每个月都有坏消息传出,不少玩家悄无声息地离开了战场。

中国生鲜零售行业规模有着万亿级别的市场体量,线上零售占比逐年提升

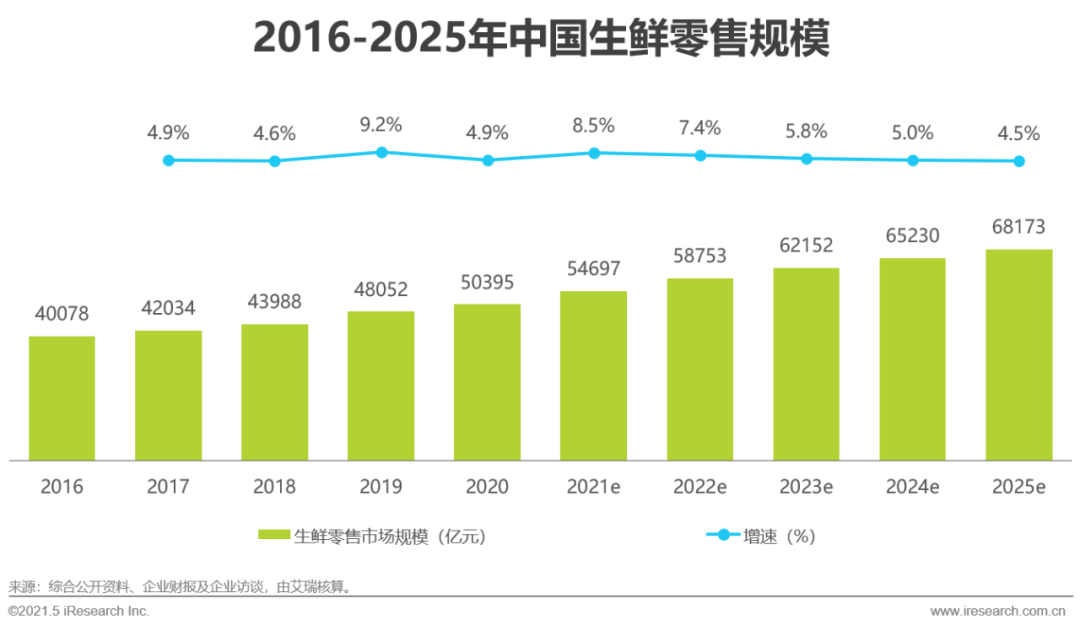

近年来,中国生鲜零售市场保持稳步增长,2020年中国生鲜零售市场规模超5万亿元,生鲜产品作为我国的基础消费品之一,随着人均可支配收入和消费支出的提高,艾瑞预计未来生鲜零售市场仍将保持增长态势,到2025年中国生鲜零售市场规模将达到6.8万亿元。

疫情推动生鲜电商加速发展,生鲜电商市场规模增长迅速

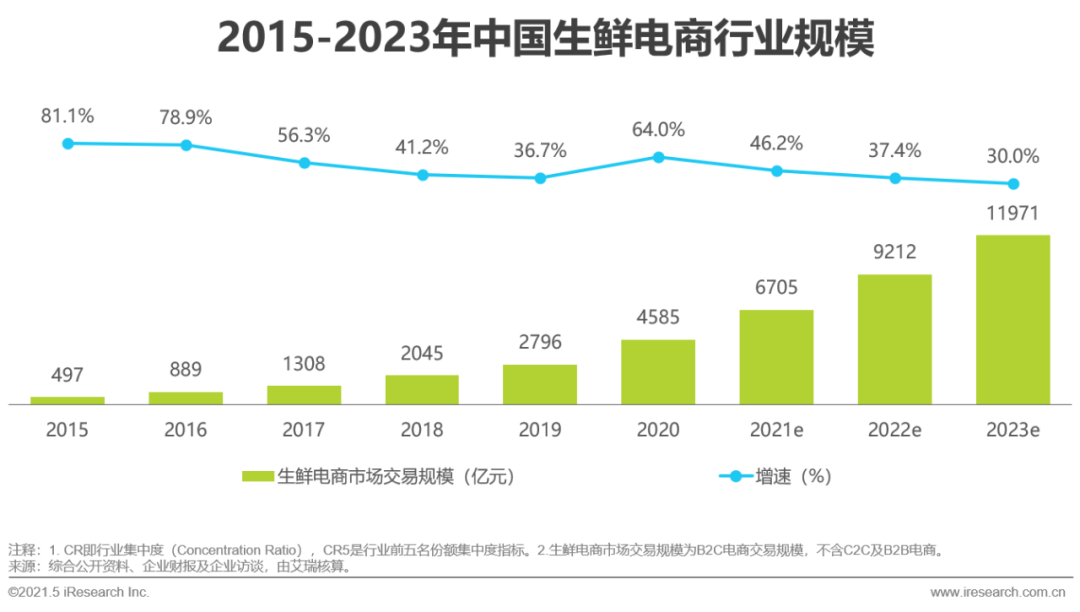

受新冠疫情影响,2020年中国生鲜电商市场快速发展,生鲜电商行业规模达4584.9亿元。随着生鲜电商的发展及模式的成熟、用户网购生鲜习惯的养成、生鲜电商用户覆盖数量愈发广泛,艾瑞预计未来一段时间生鲜电商仍旧保持高速增长,到2023年生鲜电商行业规模将超万亿。

巨头多点布局,初创企业争相涌入生鲜电商赛道,未来多模式的生鲜电商局面仍然持续

生鲜电商作为电商品类中的后起之秀,众多资本巨头纷纷进入生鲜电商行业。当下前置仓、店仓一体化、O2O平台、社区团购等多种新型生鲜电商模式共存,不同商业模式的生鲜电商满足不同层级消费者的消费需求,因此,艾瑞预计未来一段时间,生鲜电商市场仍旧不会出现“一家独大”的局面,多种商业模式并存的格局仍将继续。

01中国生鲜电商行业发展概述

中国生鲜电商行业发展背景

民以食为天,食品饮料是高频刚需的消费品类

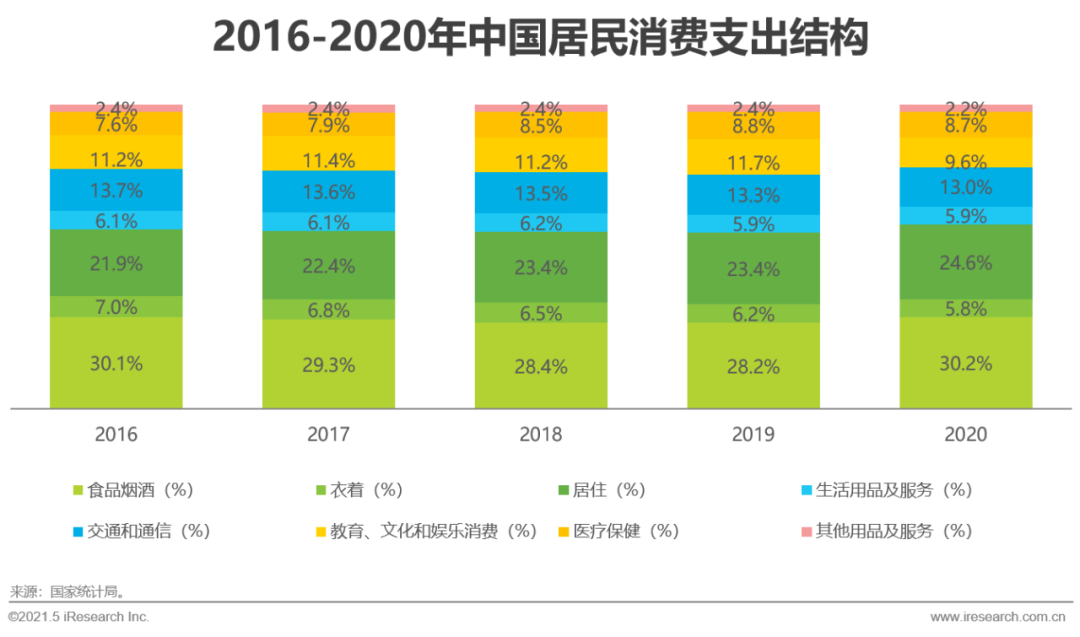

民以食为天,食品烟酒在中国居民人均消费支出占比始终最高。2020年,中国居民在食品烟酒上的消费支出占人均消费支出比重达30.2%。相对于其他品类来说,生鲜及快消品具有消费频率高、消费速度快等特点,生鲜食品更是具备刚需属性。

消费群体规模庞大,年生鲜消费量上万亿吨

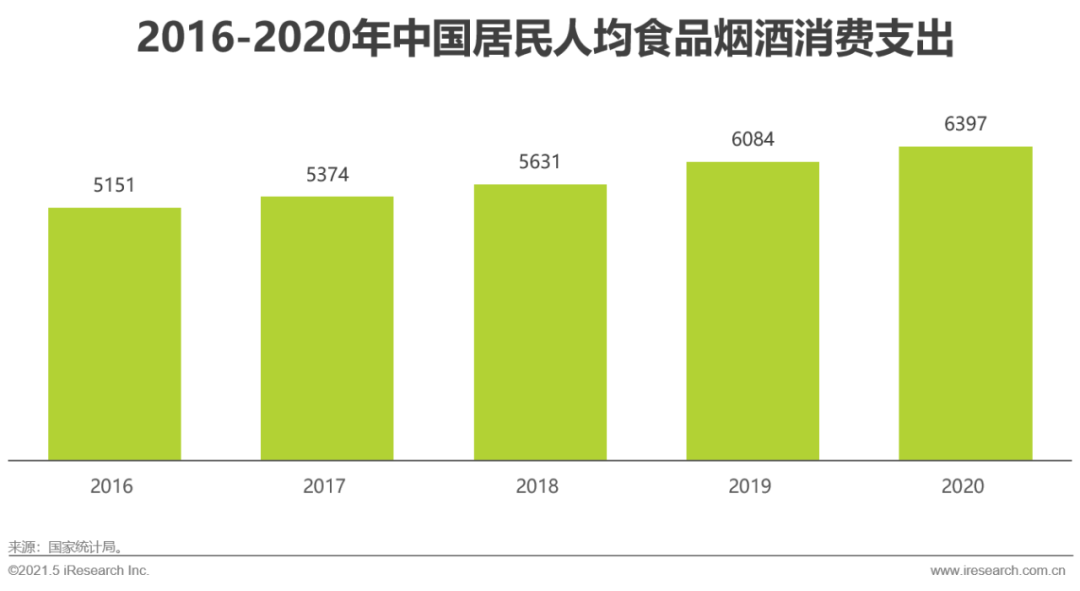

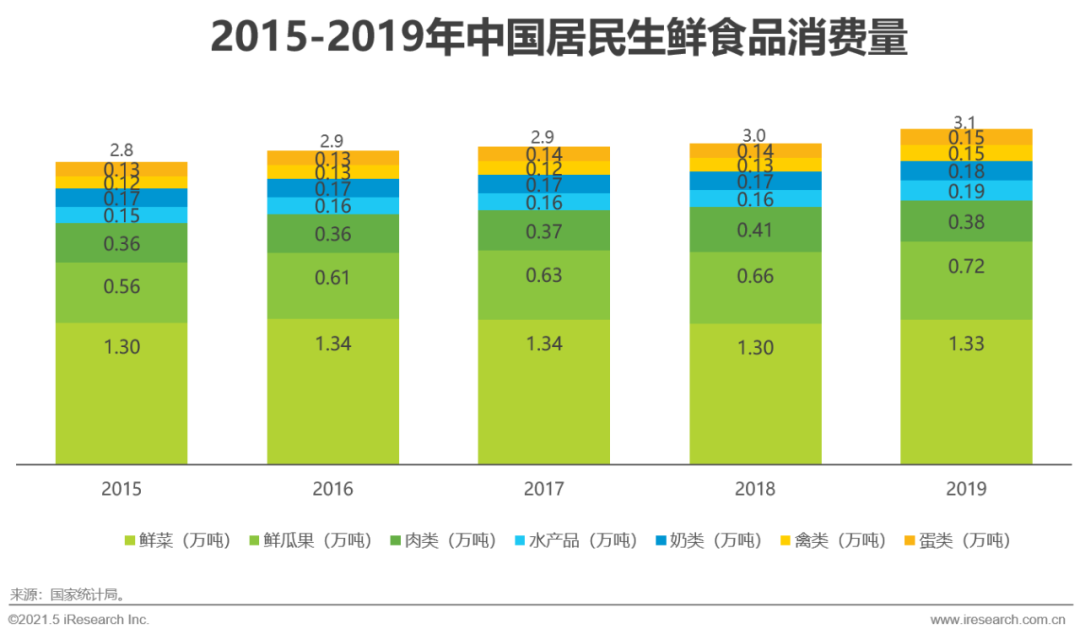

中国作为世界人口数第一大国,有着超大规模的消费群体,根据国家统计局数据,2019年中国居民主要生鲜食品消费量达3.1万亿吨,随着人们的消费观念逐年提升以及消费水平的逐年提高,人们对生鲜产品的需求持续增长。

生鲜零售市场规模上万亿,生鲜电商发展空间大

作为民生消费的刚需行业,生鲜零售行业规模有着万亿级别的市场体量,近年来,中国生鲜零售市场保持稳步增长,2020年中国生鲜零售市场规模超5万亿元,生鲜产品作为我国的基础消费品之一,随着人均可支配收入和消费支出的提高,艾瑞预计未来生鲜零售市场仍将保持增长态势,到2025年中国生鲜零售市场规模将达到6.8万亿元。

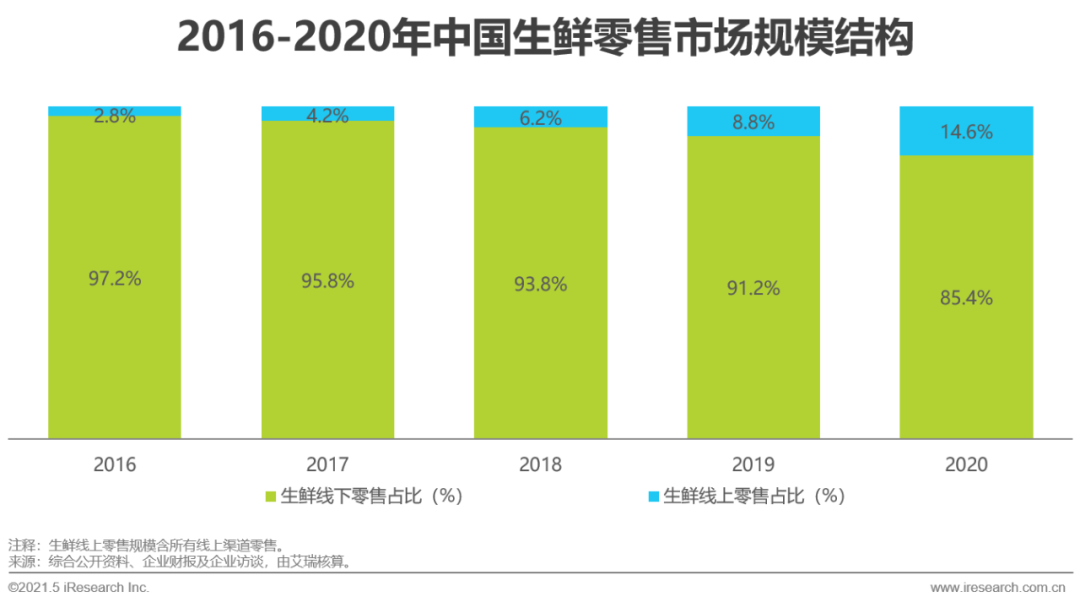

线下渠道是生鲜主要零售渠道,线上零售占比逐年提升

从生鲜零售渠道来看,超市、菜市场等线下零售渠道是主要的生鲜零售渠道,虽然中国生鲜线上渗透率仍然较低,但增速迅猛,2020年新冠疫情的出现更是加快了生鲜的线上渗透,2020年中国生鲜线上零售占比达14.6%,随着消费者网购生鲜习惯的逐渐养成以及生鲜零售市场对线上生鲜零售愈发重视,生鲜线上渗透率将逐步提升。

消费分级,一二线城市消费者网购时更重品质,三线及以下城市消费者网购时更看重价格

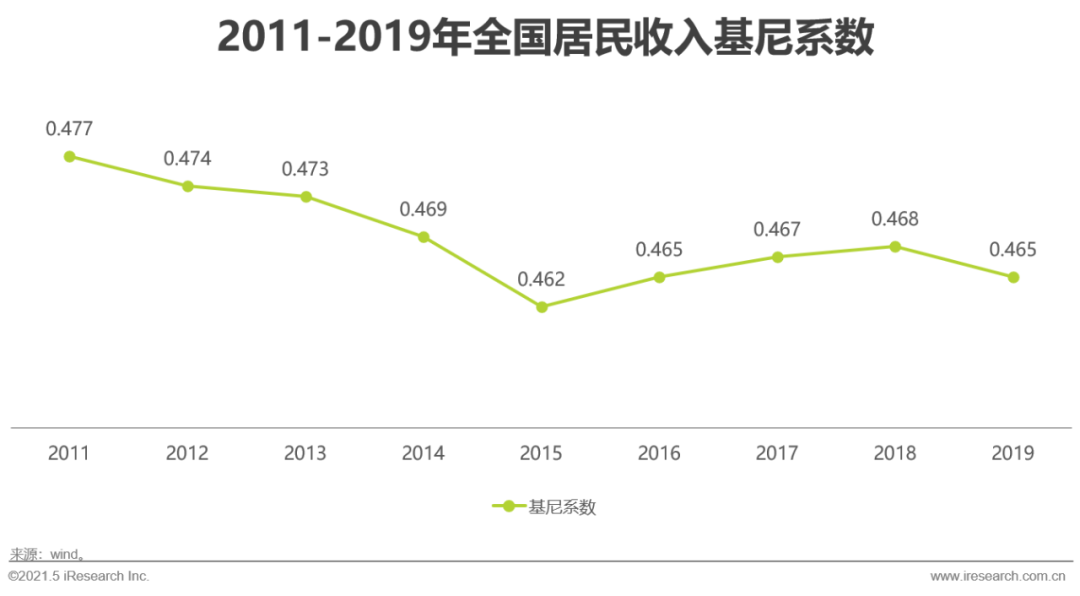

根据国家统计局数据,2011-2015年,国内居民收入的基尼系数呈现逐年下降的趋势,2016年-2018年居民收入基尼系数出现了缓慢增长的趋势,2019年基尼系数又下降至0.465的水平,当下,我国收入分配差距相对较大,呈现出了消费分级的趋势。艾瑞调研数据显示,在网购生鲜产品时,一二线城市消费者与低线城市消费者看重的因素有较大差别,一二线城市消费时更看重产品品质,而低线城市消费者消费时更看重产品价格。

中国生鲜电商发展促进因素

互联网持续渗透,消费者线上消费习惯逐渐养成

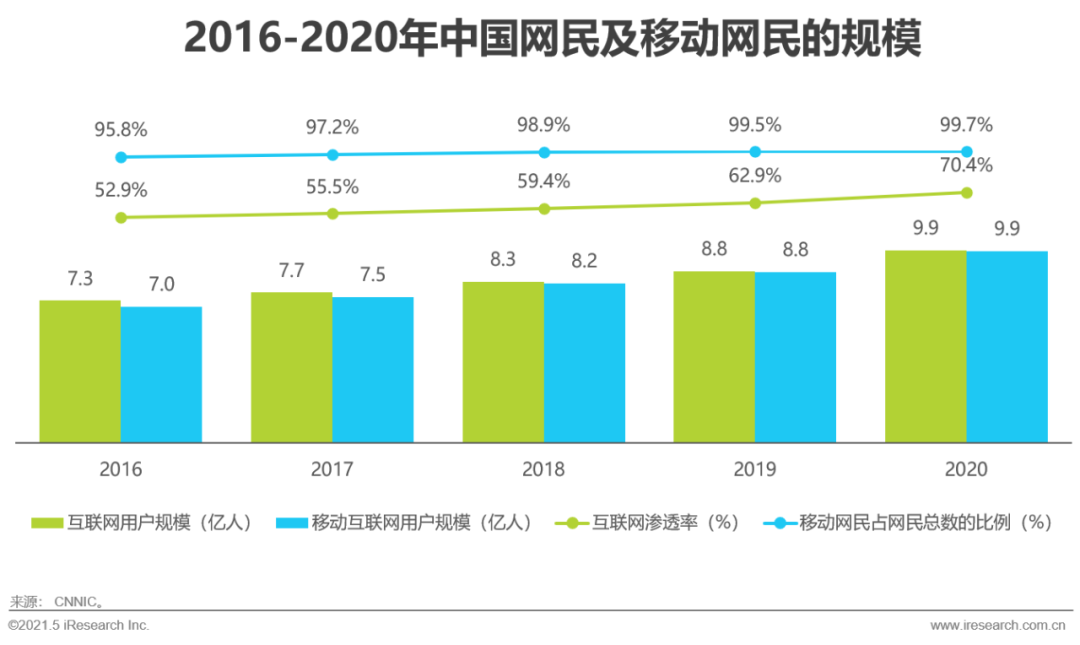

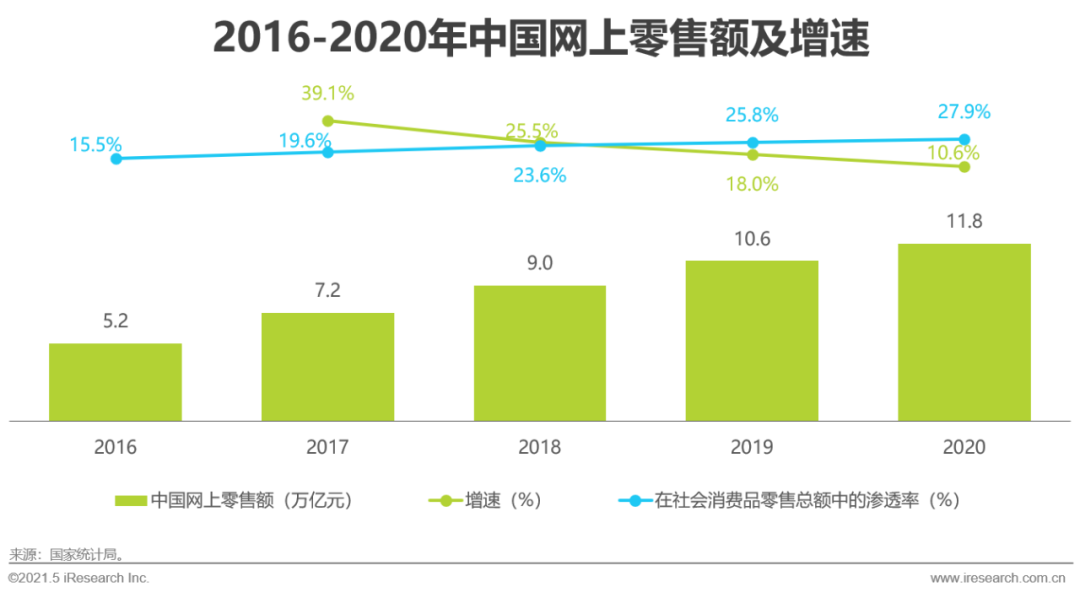

2020年底,中国网民规模达9.9亿,互联网普及率达70.4%,庞大的网民构成了中国蓬勃发展的线上消费市场,2020年中国网上零售额为11.8万亿,线上渗透率达27.9%。截至2020年年底,中国移动网民达9.85亿人,占网民规模的99.67%。移动端设备的普及与移动技术的发展推动消费场景多元化,互联网得以渗透居民生活的每个角落,服务范围向更深更广阔扩散。

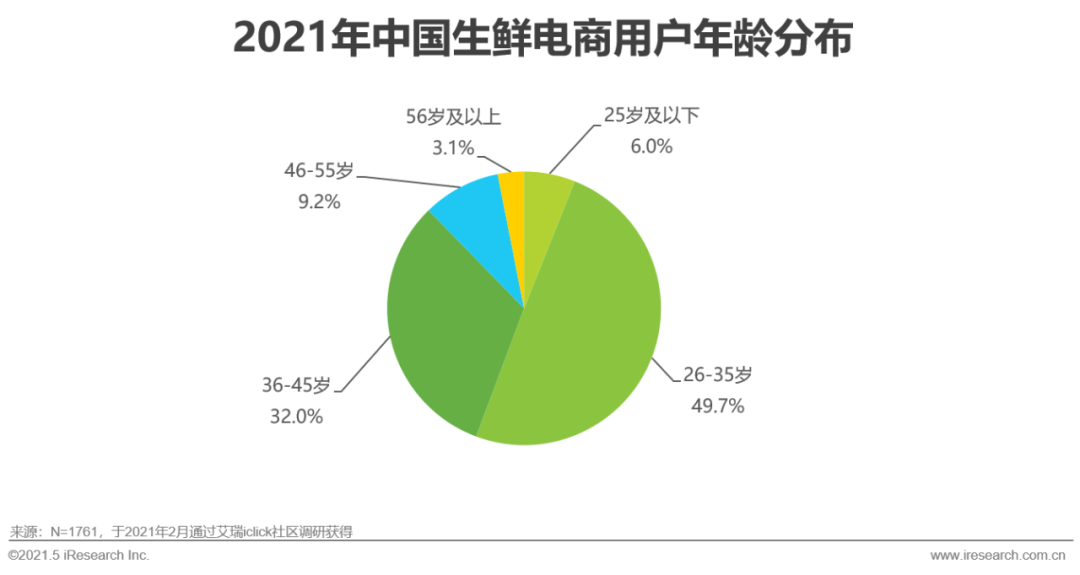

线上生鲜消费人群年轻化,消费更注重便利性及配送速度

随着经济的发展和时代的变迁,我国消费群体逐渐发生变化,现阶段80、90后成为消费的中坚力量,艾瑞调研数据显示,35岁及以下的生鲜电商用户占比达55.7%。80、90后消费群体对生鲜价格敏感度相对较低,购买生鲜时更注重便利性,对生鲜品质的要求较高,同时对配送速度有“更快”的要求。

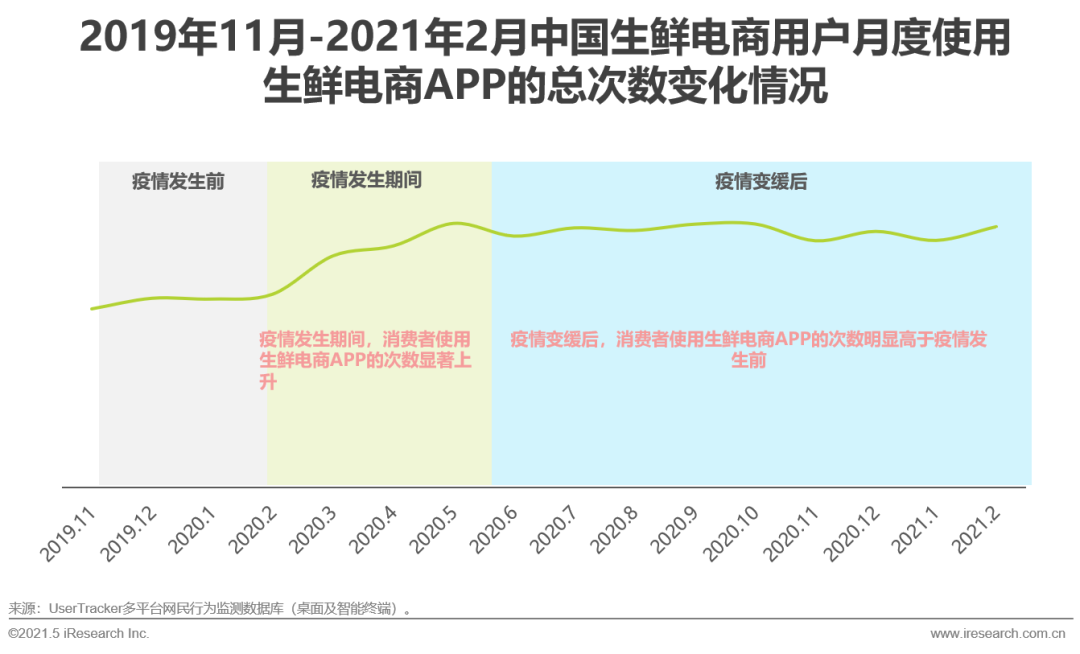

疫情加速生鲜线上渗透,疫情变缓后用户线上生鲜消费依然强劲

2020年的新冠疫情加速了生鲜的线上渗透,艾瑞监测数据显示,2020年初疫情发生期间,消费者使用生鲜电商APP的次数显著上升,在疫情平缓后,消费者使用生鲜电商APP的次数略有回落,但仍远高于疫情发生前。根据艾瑞调研数据来看,疫情变缓后生鲜电商用户的购买频次显著高于疫情发生前,由此可见,疫情培养了用户使用生鲜电商平台消费的习惯。

02中国生鲜电商行业发展现状

中国生鲜电商行业产业图谱

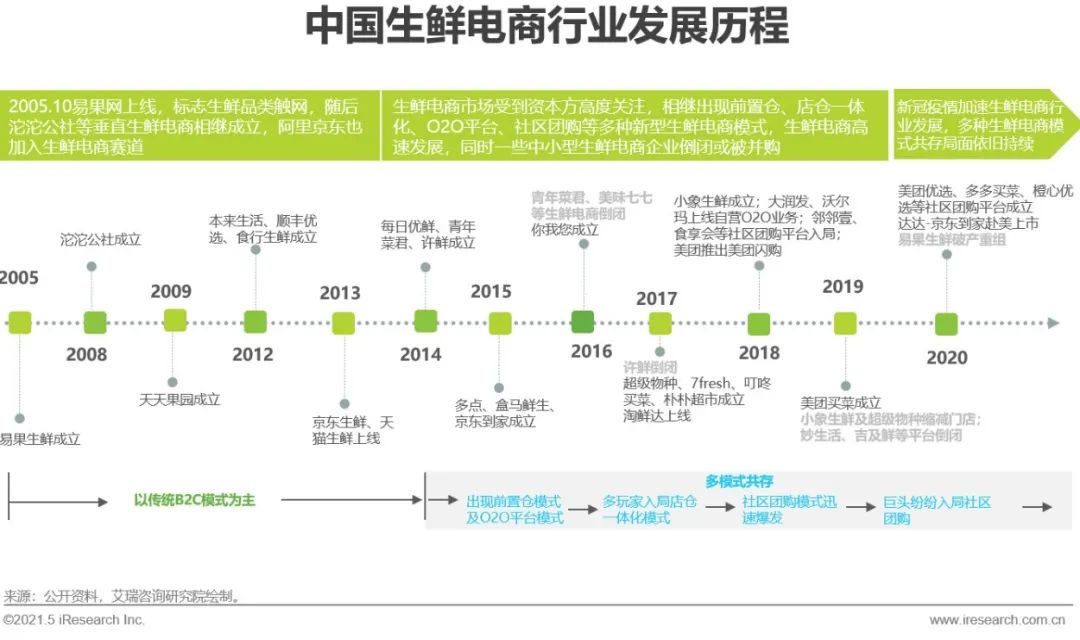

中国生鲜电商行业发展历程

多模式的生鲜电商局面仍然持续

2005年易果生鲜的成立标志着生鲜电商的出现,到现在生鲜电商已经发展十余年。发展初期,生鲜电商以垂直生鲜电商为主,随后阿里京东入局生鲜电商赛道,2014年开始生鲜电商市场受到资本方高度关注,相继出现前置仓、店仓一体化、O2O平台、社区团购等多种新型生鲜电商模式,生鲜电商高速发展,同时一些中小型生鲜电商企业因成本高企或资金链断裂倒闭或被并购,生鲜电商初步洗牌完成。2020年,疫情影响下“宅经济”火爆,生鲜电商迎来爆发式增长,每日优鲜、叮咚买菜、美团买菜等平台异军突起,多家生鲜电商成为资本市场宠儿,与此同时拼多多、美团、滴滴等入局社区团购,社区团购模式生鲜电商竞争加剧。

中国生鲜电商行业发展现状

巨头多点布局,初创企业争相涌入生鲜电商赛道

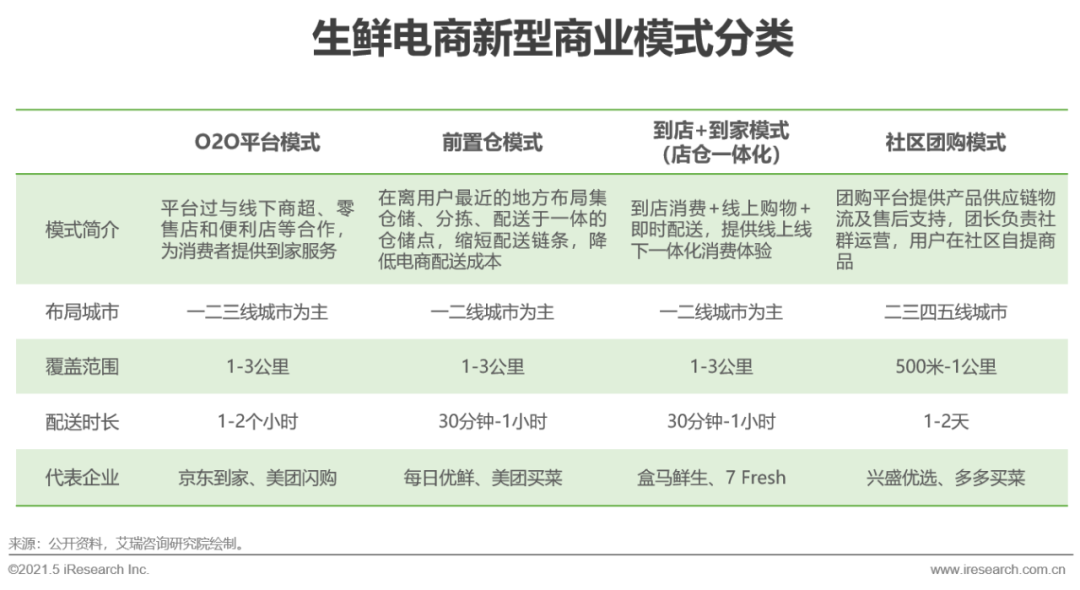

生鲜具有高频刚需的特点,是具有即时性需求的非标品。相对于美妆、服装等品类来说,生鲜电商线上渗透率水平较低。生鲜电商作为电商品类中的后起之秀,众多资本巨头纷纷进入生鲜电商行业。从当下布局来看,阿里布局了O2O平台模式的淘鲜达及饿了么新零售,店仓一体化模式的盒马鲜生,并持续投资社区团购平台十荟团布局下沉市场;京东除自营京东生鲜外,布局了O2O平台模式的京东到家、店仓一体化模式的7fresh以及战略投资了头部社区团购平台兴盛优选;美团则拥有O2O模式的美团闪购、前置仓模式的美团买菜及社区团购模式的美团优选。此外拼多多、滴滴也涌入社区团购赛道,加之初创公司每日优鲜、多点、叮咚买菜等头部生鲜电商平台持续受资本青睐,生鲜电商行业玩家众多,目前生鲜电商已经进入经济模型优化与规模增长并重的阶段,未来生鲜电商应探索出可持续发展的经济模型。合理的毛利率及履约费用率优化,是生鲜电商实现可持续的经济模型的关键因素。

中国生鲜电商行业市场规模

疫情推动生鲜电商加速发展,2020年生鲜电商规模超4000亿元

受新冠疫情影响,2020年中国生鲜电商市场快速发展,生鲜电商行业规模达4585亿元,较2019年增长了64.0%。随着生鲜电商的发展及模式的成熟、用户网购生鲜习惯的养成、生鲜电商用户覆盖数量愈发广泛以及技术愈发成熟,艾瑞预计未来一段时间生鲜电商仍旧保持高速增长,到2023年生鲜电商行业规模将超万亿。

03中国生鲜电商行业发展趋势

发展趋势

未来生鲜电商行业保持高速发展,多模式共同发展局面仍将持续

2020年突如其来的新管疫情加速了生鲜电商行业的发展。在后疫情时代,在“懒人经济”的浪潮下,很多用户已经养成线上购买生鲜的习惯,消费频次也有所增加,未来一段时间,生鲜电商行业仍将保持高速发展。此外,现阶段,生鲜电商行业处于多种商业模式共存的局面,其中前置仓(如每日优鲜、美团买菜等)、店仓一体化(如盒马鲜生、大润发优鲜等)主要布局在一二线城市,消费人群主要以一二线城市白领为主,而社区团购模式(如兴盛优选、多多买菜等)则主要满足下沉市场用户需求,不同商业模式的生鲜电商满足不同层级消费者的消费需求,因此,艾瑞预计未来一段时间,生鲜电商市场仍旧不会出现“一家独大”的局面,多种商业模式并存的格局仍将继续。

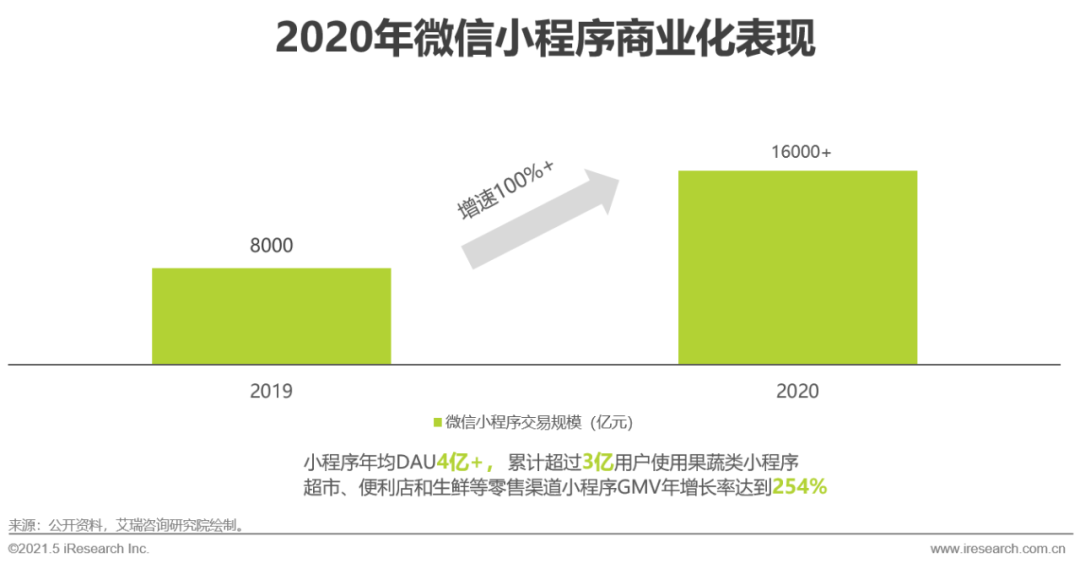

流量红利逐渐消失,私域流量将成为生鲜电商增长的新动力

近年来互联网用户增速放缓,互联网流量红利逐渐消失,流量的成本越来越高,现已演变成存量博弈,众多零售企业纷纷开启私域流量池建设。私域流量即品牌或个人自主拥有、自由控制、免费、可多次利用的流量,如公众号、社群、小程序或自营APP等。通过私域流量,企业可以把用户攒在自己手里,通过数据的打通和与用户的深入沟通,企业可以获取更多转化。此外,相对于公域流量来说,私域流量的用户粘性更高、获客成本也相对较低。因此,在“流量危机之下”,生鲜电商企业或可打造运营私域流量实现新的增长点。

私域流量:私域流量,即品牌或个人自主拥有、自由控制、免费、可多次利用的流量。这类流量或是从公域导入,或是自主建立,都沉淀在了商家的“流量池”里。(如公众号、社群、小程序或品牌自主APP等);特点:用户粘性较高,获客成本相对较低,可自主支配内容及流量分发,但获取用户/粉丝的难度大

公域流量:公域流量,即大平台上的公共流量,对所有商家开放,如果需要利用这些流量,就必须按次向大平台购买,每次导流都需要付出成本。(如视频新闻等内容平台、平台电商等);特点:比较容易获取流量/用户,但用户粘性较低,获客成本高,品牌须在满足规则的前提下付费获取流量